Finanzierung des Auslandssemesters

Der Traum vieler Studierender vom Auslandsstudium scheitert oft vor allem an der Finanzierung. Insbesondere Länder wie die USA, Kanada und Australien sind für ihre hohen Kosten und Studiengebühren bekannt, die viele von einem Auslandsaufenthalt abhalten. Selbst ein Auslandssemester in europäischen Ländern ist mit beachtlichen Ausgaben verbunden, da die Lebenshaltungskosten oft über dem deutschen Niveau liegen. Trotz dieser Herausforderungen gibt es glücklicherweise eine Vielzahl von Finanzierungsmöglichkeiten für ein Auslandssemester oder -studium.

Stipendien und Austauschprogramme

Stipendien sind eine großartige Finanzierungsmöglichkeit, die du unbedingt in Betracht ziehen solltest, selbst wenn du denkst, dass es aufgrund deiner Noten eventuell schwierig werden könnte. Gute akademische Leistungen sind sicherlich ein zentrales Auswahlkriterium, doch ein bemerkenswerter Werdegang sowie vollständige Unterlagen in Kombination mit einem überzeugenden Motivationsschreiben können ebenfalls Wunder wirken.

Je nach deinem Vorhaben und deinem Reiseziel gibt es verschiedene Stipendien, die für dich in Frage kommen könnten. Es ist durchaus sinnvoll, sich für mehrere Stipendien gleichzeitig zu bewerben. Allerdings kann in der Regel nur ein Stipendium vergeben werden.

Grundsätzlich gibt es zwei Wege, ein Stipendium zu erhalten.

1. Austauschprogramme mit Stipendium

Zu dieser Kategorie gehören zum Beispiel:

- universitätseigene Programme mit fachübergreifenden Partnerschaften.

- das europaweite Erasmus Plus Programm, in dem jedes Studienfach seine eigene Partnerhochschule hat.

Bei solchen Programmen bewirbst du dich gleichzeitig um einen Studienplatz und ein Stipendium. Die Gasthochschulen sind dabei bereits im Voraus festgelegt. Neben der finanziellen Unterstützung und der Zeitersparnis liegt der große Vorteil von Austauschprogrammen darin, dass häufig auch Studiengebühren entfallen. Zudem erhältst du oft Unterstützung bei der Unterkunftssuche, und die Kosten für die Unterkunft können für Austauschstudierende ebenfalls reduziert werden.

2. Individuelle Stipendien

Hier wählst du selbst eine Hochschule oder Universität aus und bewirbst dich separat bei der ausländischen Bildungseinrichtung um einen Studienplatz sowie bei einer Organisation um ein Stipendium. Zu den bekanntesten Individualstipendien gehören PROMOS, HAW.International und die Jahresstipendien des DAAD.

Der DAAD bietet auf seiner Website verschiedene Broschüren zum Download an, in denen du alle wichtigen Informationen zu unterschiedlichen Programmen sowie Tipps zur Bewerbung findest.

Außerdem existieren viele anderen Stipendien, die von unterschiedlichen Institutionen vergeben werden, zum Beispiel:

Staatlich geförderte Stipendien

Stattlich geförderte Stipendien kommen meistens nur für ein Master- oder PhD-Studium in Frage, da es sich dabei um Forschungsstipendien handelt. Für die Vergabe dieser Stipendien sind regierungsnahe Organisationen in den jeweiligen Zielländern zuständig. Hier sind einige der bekanntesten davon:

- USA: Fulbright Program

- Kanada: International Scholarships

- Australien: Study In Australia

- Neuseeland: New Zealand Educated

- Großbritannien: British Council

Deutschlandstipendium

Das Deutschlandstipendium richtet sich an talentierte Studierende, die durch sehr gute Leistungen im Studium, ehrenamtliches Engagement oder besondere persönliche Eigenschaften auszeichnen. In der Regel kannst du dich direkt an deiner Hochschule für das Deutschlandstipendium bewerben. Dabei werden Auslandsaufenthalte mit einer Höchstdauer von 12 Monaten unterstützt. Leider deckt das Stipendium keine Studiengebühren ab. Wenn du mehr über das Deutschlandstipendium erfahren möchtest, schau einfach auf www.deutschlandstipendium.de vorbei.

Stipendien deutscher Stiftungen

Es gibt mehrere deutsche Stiftungen, die Stipendien für unterschiedliche Zwecke und Zielgruppen vergeben. Stiftungen zur Studienförderung können dabei politisch, religiös, unternehmens- oder universitätsnah sein. Kriterien für die Auswahl der Stipendiaten schließen in der Regel Talent, Noten, soziales Engagement sowie die finanzielle Situation der Bewerber ein.

Stipendien über Begabtenförderungswerke

Die 13 Begabtenförderungswerke sind deutsche Stiftungen, die vom Bundesministerium für Bildung und Forschung gefördert werden und Stipendien an begabte und engagierte Studierende sowie Promovierende vergeben. Jedes Begabtenförderungswerk hat einen eigenen fachlichen oder thematischen Schwerpunkt und richtet sich an spezifische Zielgruppen. Obwohl diese Stipendien nicht explizit für Auslandsaufenthalte vorgesehen sind, besteht dennoch die Möglichkeit einer Förderung für ein Auslandsstudium von bis zu zwei Semestern.

Nebenjob

Wenn du während deines Auslandssemesters im Ausland arbeiten möchtest, um dein Studium zu finanzieren, ist das grundsätzlich möglich. Im europäischen Ausland stellt dies meistens kein Problem dar. Allerdings außerhalb Europas solltest du unbedingt Informationen über die Arbeitsbedingungen und -genehmigungen einholen, da hier oft kompliziertere Regelungen gelten. In manchen Ländern darfst du mit einem Studienvisum nur bis zu einer bestimmten Anzahl von Stunden pro Woche arbeiten, während es in anderen Ländern aufgrund von arbeitsrechtlichen Bestimmungen schwierig sein kann. In solchen Fällen könnte es sinnvoll sein, nach einem Job zu suchen, den du aus dem Ausland heraus erledigen kannst.

Studienkredite

Auslands-BAföG

Diese Option steht auch Studierenden offen, die kein Inlands-BAföG erhalten. Aufgrund der oft höheren Lebenshaltungskosten im Ausland besteht die Möglichkeit, dass dein Antrag auf Auslands-BAföG bewilligt wird. Es ist jedoch zu beachten, dass das Auslands-BAföG ebenfalls ein Darlehen ist, wodurch ein Teil der Unterstützung zurückgezahlt werden muss.

Lese unseren Ratgeber-Artikel zum Auslands-BAföG für weiterführende Informationen.

Andere Bildungskredite

Zu guter Letzt besteht für dich immer die Möglichkeit, einen Bildungskredit aufzunehmen. Im Gegensatz zum BAföG gibt es dabei keine Voraussetzungen zu erfüllen. Allerdings musst du den Betrag dann vollständig zurückzahlen. Daher ist es wichtig, verschiedene Kredite hinsichtlich der Zinssätze und Rückzahlungsbedingungen zu vergleichen sowie die finanziellen Auswirkungen der Kreditaufnahme zu verstehen, bevor du dich für einen Bildungskredit entscheidest. Spezielle Programme zur Förderung von Auslandsaufenthalten bietet beispielsweise die Deutsche Bildung an.

Eigene Ersparnisse

Viele Studierende sparen bereits vor Beginn ihres Auslandssemesters, was auch sehr empfehlenswert ist. Ein zusätzliches Reisebudget kann jeden Auslandsaufenthalt wesentlich entspannter gestalten und in unvorhergesehenen Situationen hilfreich sein. In einigen Ländern ist es sogar erforderlich, nachzuweisen, dass du ausreichende finanzielle Mittel für das Auslandssemester oder -studium zur Verfügung hast.

TravelSecureYoung Auslandskrankenversicherung

speziell für Studenten, Sprachschüler, Stipendiaten, Praktikanten, Work & Traveller, Volunteer uvm.

- weltweit gültig

- lange Versicherungsdauer von bis zu 36 Monate

- flexibel tageweise abschließbar und kündbar

- besonders günstige Prämie für alle bis 35 Jahre

- ohne Selbstbehalt und Gesundheitsfragen

Praktikum im Ausland

Es ist kein Geheimnis, dass es für viele Hochschulabsolventen nach dem Studium herausfordernd sein kann, eine Stelle zu finden. Arbeitgeber erwarten oft bereits Berufserfahrung, aber wie soll man diese sammeln, wenn man gerade erst studiert hat? Die Antwort ist einfach: durch ein Praktikum! Wer bereits während des Studiums berufliche Praxis erwirbt und diese sogar mit internationaler Erfahrung kombiniert, kann definitiv bei zukünftigen Arbeitgebern punkten.

Welches Praktikum soll es sein?

Bei einem Auslandspraktikum stehen dir zahlreiche Möglichkeiten offen. Bevor du dich auf die Suche nach einem solchen Praktikum begibst, ist es ratsam, deine Ziele und Präferenzen genauer zu definieren. Hier sind einige Aspekte, die du beachten solltest:

- In welchem Land möchtest du das Auslandspraktikum absolvieren? Sind deine Sprachkenntnisse dafür ausreichend (bei größeren Unternehmen ist meistens Englisch Voraussetzung)?

- Welcher Bereich soll es sein?

- Ist dir Berufserfahrung in einem konkreten Unternehmen oder Berufsfeld wichtiger, oder möchtest du allgemeine Auslandserfahrung sammeln?

- Wie viel Zeit und finanzielle Mittel stehen zur Verfügung?

- Handelt es sich um ein Pflichtpraktikum?

Bei einem freiwilligen Praktikum im Ausland hast du natürlich deutlich mehr Flexibilität. Du kannst deinen Auslandsaufenthalt entspannter planen und individuell gestalten. Den gewünschten Bereich und oft auch die Dauer des Praktikums kannst du selbst bestimmen.

Bei einem Pflichtpraktikum hingegen bist du an die Vorgaben der Studienordnung gebunden. In der Regel gibt es an jeder Fakultät eine Praktikumsbetreuung, die dir Auskunft darüber geben kann, ob das geplante Praktikum den Anforderungen der Studienordnung entspricht. Die Dauer eines Pflichtpraktikums kann von einigen Wochen bis hin zu einem ganzen Praxissemester reichen.

Unabhängig von der Art des Praktikums musst du dich neben der Stellensuche auch eigenständig um weitere Aspekte kümmern, wie zum Beispiel Auslandskrankenversicherung, Visum, Unterkunft und Anreise.

Wo findest du ein Praktikum im Ausland?

Eigene Universität

Häufig kooperieren Universitäten und Hochschulen mit bestimmten Unternehmen im Ausland. Daher solltest du in erster Linie an deiner Hochschule nach freien Praktikumsplätzen Ausschau halten. Nutze interne Jobbörsen und vergiss auch das schwarze Brett nicht. Eine alternative Möglichkeit ist, dich direkt beim Career Service oder dem internationalen Büro deiner Hochschule zu erkundigen.

Alumni-Netzwerke

Nutze die Alumni-Netzwerke deiner Hochschule. Ehemalige Studierende, die bereits im Ausland gearbeitet haben, können wertvolle Einblicke und Kontakte teilen.

Portal für Erasmus-Praktika

Über das Erasmus Praktikumsportal kannst du Unternehmen finden, die Erasmus+ Praktika anbieten. Das Beste daran ist natürlich, dass solche Praktika in Programmländern für eine Dauer von zwei bis zwölf Monaten gefördert werden!

DAAD

Eine weitere Anlaufstelle ist der DAAD (Deutscher Akademischer Austauschdienst). Der DAAD unterstützt nicht nur finanziell, sondern bietet auch spezifische Programme an, über die du ein Auslandspraktikum absolvieren kannst. Auf der Website von DAAD findest du weitere Informationen dazu.

Praktikums- und Jobbörsen

Wenn du bereits weißt, in welcher Branche du arbeiten möchtest oder in welchem Land, kannst du auf bekannten Jobbörsen wie Monster, Indeed und anderen suchen.

Beachte jedoch, dass die allgemeine Suchmaske möglicherweise nicht optimal für die Suche nach Auslandspraktika geeignet ist. Es ist ratsam, in die Rubrik "weltweit" zu gehen und ein Land auszuwählen, das dich interessiert. Anschließend gibst du im Suchfeld den Begriff "internship" ein.

Für bessere Chancen, ein Praktikum im Ausland zu finden, solltest du spezielle Praktikumsportale nutzen, die eine gezielte Suche ermöglichen. Hier sind einige Beispiele:

- Auf idealist.org findest du eine Vielzahl von Angeboten für Lehrer, Psychologen, Juristen, PR-Experten und andere Berufe. Bei den meisten handelt es sich um Praktika im Ausland in den Bereichen Menschenrechte, Armutsbekämpfung und Umweltschutz.

- Auf jobs.euractiv.com findest du eine umfangreiche Datenbank mit Stellenangeboten und bezahlten Praktika in Europa, insbesondere in den Bereichen Finanzen, Marketing und Management.

Praktikums-Vermittlung

Praktikumsvermittlungsorganisationen sind eine einfachere, aber auch kostenintensivere Option. Die Vermittlungspauschale kann dabei zwischen 500 und 1000 Euro liegen. Allerdings sparst du dadurch viel Zeit und Aufwand und erhöhst deine Chancen, angenommen zu werden.

Initiativ- oder Direktbewerbung

Bist du an bestimmten Unternehmen im Ausland interessiert? Die meisten Unternehmen veröffentlichen ihre Stellenangebote und Praktikumsplätze auf ihrer eigenen Website. Schau regelmäßig bei den Unternehmen vorbei, die du im Blick hast. Aktualisiere außerdem dein LinkedIn-Profil und folge den Unternehmen, die dich ansprechen. Findest du keine passenden Angebote? Vielleicht hast du Glück mit einer Initiativbewerbung!

Finanzierung eines Auslandspraktikums

Je nach Unternehmen, Programm und Visum kann die Dauer eines Auslandspraktikums von wenigen Wochen bis zu mehreren Monaten variieren. Die Zeit im Ausland muss jedoch auch finanziert werden. Diejenigen, die ein bezahltes Praktikum im Ausland ergattern konnten, haben natürlich einen Vorteil. Die meisten Praktikumsstellen sind jedoch unbezahlt oder werden nur symbolisch vergütet. Wenn du dich für ein Praktikum im Ausland entscheidest, musst du dich zuerst mit den anfallenden Kosten auseinandersetzen: Lebenshaltungskosten, Unterkunft, Flugtickets, Visum, Auslandskrankenversicherung usw. Oftmals deckt das Praktikumsgehalt nicht einmal die Unterhaltskosten während des Auslandsaufenthaltes ab. Daher ist es wichtig, bereits in der Planungsphase frühzeitig über die Finanzierung nachzudenken.

Wenn in deinem Studiengang ein Pflichtpraktikum vorgeschrieben ist, hast du die Möglichkeit, Auslands-BAföG zu beantragen. In der Regel gibt es für Pflichtpraktika eine intensivere Unterstützung seitens der Hochschulen sowie mehr Fördermöglichkeiten. Aber auch für freiwillige Praktika bestehen verschiedene Finanzierungsoptionen.

Die Bewerbung für Erasmus+ oder DAAD macht es deutlich einfacher, ins Ausland zu gehen, daher lohnt sich auf jeden Fall eine Antragstellung. Für die DAAD-Förderung muss das Praktikum in Verbindung mit dem eigenen Studienfach stehen und außerhalb Westeuropas stattfinden. Erasmus+ unterstützt ebenfalls studienrelevante Pflicht- und freiwillige Praktika in 33 Ländern, darunter alle EU-Mitgliedstaaten sowie die Türkei, Norwegen, Island und Liechtenstein.

Bewerbung

In der Regel werden für eine Bewerbung typische Unterlagen wie Lebenslauf, Zeugnisse und ein Motivationsschreiben (in Englisch oder in der Landessprache des Ziellandes) benötigt. Wenn du dich innerhalb Europas bewirbst, kannst du das standardisierte Bewerbungsformat Europass für dein Anschreiben verwenden. Es ist außerdem empfehlenswert, ein Profil auf LinkedIn anzulegen.

Unabhängig von der Art des Praktikums, für das du dich bewirbst, solltest du im Voraus die erforderlichen Sprachkenntnisse recherchieren und rechtzeitig Sprachnachweise besorgen. Sei darauf vorbereitet, dass Bewerbungsgespräche (oft online oder telefonisch) in englischer Sprache stattfinden. Auch Vermittlungsagenturen benötigen von dir bestimmte Unterlagen wie einen englischsprachigen Lebenslauf und ein Motivationsschreiben in der Landessprache des Ziellandes.

Anerkennung

Während des Praktikums solltest du den Verlauf deines Arbeitstages sowie deine Aufgaben dokumentieren und nach Abschluss des Praktikums unbedingt ein Praktikumszeugnis anfordern. Das Zeugnis ist nicht nur eine mögliche Eintrittskarte in deine zukünftige berufliche Laufbahn, sondern auch ein bedeutender Nachweis, um dein im Ausland absolviertes Praktikum anerkennen zu lassen.

TravelSecureYoung Auslandskrankenversicherung

speziell für Studenten, Sprachschüler, Stipendiaten, Praktikanten, Work & Traveller, Volunteer uvm.

- weltweit gültig

- lange Versicherungsdauer von bis zu 36 Monate

- flexibel tageweise abschließbar und kündbar

- besonders günstige Prämie für alle bis 35 Jahre

- ohne Selbstbehalt und Gesundheitsfragen

Reisestorno ohne Reiserücktrittsversicherung

Entdecken Sie unsere prämierte Reiserücktrittsversicherung: Ihr zuverlässiger Urlaubsschutz

Bei TravelSecure verstehen wir, dass jede Reise ein einzigartiges Abenteuer ist und individuellen Schutz erfordert. Unsere breite Palette von Reiseversicherungen wurde sorgfältig entwickelt, um Ihre Bedürfnisse zu erfüllen und Ihnen ein sorgenfreies Reiseerlebnis zu ermöglichen.

Warum Reiserücktrittsversicherung? Reisen sind eine aufregende Möglichkeit, neue Orte zu erkunden und unvergessliche Erinnerungen zu sammeln. Doch unvorhergesehene Ereignisse können Ihre Pläne beeinträchtigen. Mit unserer Reiserücktrittsversicherung bieten wir Ihnen den Schutz, den Sie benötigen, um ruhigen Gewissens unterwegs zu sein.

Warum TravelSecure wählen? Wir setzen auf Qualität und Verlässlichkeit. Unsere Reiseversicherungen wurden mit jahrelanger Expertise entwickelt, um Ihre spezifischen Bedürfnisse zu erfüllen. Wir bieten Ihnen nicht nur finanzielle Sicherheit, sondern auch den Komfort, zu wissen, dass Sie im Ernstfall auf uns zählen können. Ihr Wohlbefinden ist unser oberstes Anliegen.

Jetzt direkt berechnen

Ablauf & Kosten

Reisebuchungen sind immer mit Vorfreude verbunden. Doch manchmal können unvorhergesehene Umstände dazu führen, dass die lang ersehnte Reise kurzfristig abgesagt werden muss. Ob persönliche Gründe oder unvermeidbare Umstände am Urlaubsort - die Gründe für einen Reiserücktritt sind vielfältig. Für viele dieser Fälle gibt es Reiserücktrittsversicherungen. Aber was passiert, wenn man nicht vorgesorgt und keine Versicherung abgeschlossen hat? In diesem Artikel gehen wir der Frage nach, ob man eine Reise ohne Versicherung stornieren kann, ohne sein ganzes Geld zu verlieren.

Bild: Verletzungen oder Krankheiten sind die Hauptgründe für die Stornierung einer Reise.

Verletzungen oder Krankheiten bei sich selbst oder bei Kindern sind die Hauptgründe für die Stornierung einer Reise vor Reiseantritt. Wer eine Reiserücktrittsversicherung abgeschlossen hat, kann sich glücklich schätzen. Denn private Gründe reichen dem Reiseveranstalter nicht aus, um die Reise kostenlos zu stornieren.

Die Reiserücktrittsversicherung hingegen übernimmt die Stornokosten, wenn beispielsweise folgende Ereignisse den geplanten Urlaub zunichtemachen:

- Unfälle und Erkrankungen,

- der Tod eines nahen Angehörigen,

- die unerwartete Arbeitslosigkeit oder

- Impfunverträglichkeit

Manche Urlauber verzichten jedoch wegen politischer Unruhen oder Naturkatastrophen im Urlaubsland auf die Reise und bleiben lieber zu Hause. Tatsächlich ist es unter bestimmten Umständen möglich, auch ohne Versicherungsschutz ohne Stornokosten davonzukommen. Ohne Reiserücktrittskostenversicherung werden jedoch grundsätzlich immer Stornogebühren fällig.

Reise stornieren ohne Versicherung – Was kostet das?

Bild: Die Kosten für die Stornierung einer Pauschalreise sind im Durchschnitt am niedrigsten.

Natürlich hat jeder das Recht, seinen Urlaub zu stornieren, auch ohne Reiserücktrittsversicherung. Die Frage ist nur, wie teuer das wird. Reisende sollten wissen, dass bei Urlaubsbuchungen - egal ob online oder vor Ort im Reisebüro - das gesetzlich reglementierte zweiwöchige Widerrufsrecht nicht gilt.

Gerade deshalb empfiehlt es sich, im Fall der Fälle nicht gleich zu stornieren, sondern zunächst den Reiseveranstalter zu kontaktieren. Oft kann man auf Kulanz hoffen. Folgende zwei Optionen werden häufig angeboten:

- Umbuchung: Die Zustimmung des Reiseveranstalters zu einer Umbuchung ist der optimale Fall. Ob dafür Gebühren anfallen oder nicht, hängt vom Veranstalter ab.

- Reiseweiterverkauf: Es besteht auch die Möglichkeit, die Reise an andere Personen weiterzuverkaufen. Oft können Flug und Hotel zum Buchungspreis an Dritte verkauft werden. In seltenen Fällen muss jedoch ein niedrigerer Verkaufspreis in Kauf genommen werden. Das ist aber immer noch besser, als auf den gesamten Kosten sitzen zu bleiben.

Wenn all dies nicht möglich ist, bleibt eigentlich nur die Stornierung der Reise. Was das genau kostet, hängt stark vom Zeitpunkt der Stornierung und von der Art der Reise ab.

Rücktritt von Pauschalreisen

- Bei Pauschalreisen fallen im Schnitt die geringsten Stornogebühren an.

- Bei Kreuzfahrten und Weltreisen muss mit deutlich höheren Stornogebühren als bei herkömmlichen Reisen gerechnet werden.

Obwohl dies in der Regel vom Veranstalter abhängt, gelten bei Pauschalreisen in der Regel folgende Gebührenstrukturen:

| Stornierung bis 30 Tage vor Urlaubsbeginn | 20% der gesamten Reisekosten |

| Stornierung bis zum 22. Tag vor Urlaubsbeginn | 30% der gesamten Reisekosten |

| Stornierung bis zum 15. Tag vor Urlaubsbeginn | 35% der gesamten Reisekosten |

| Stornierung bis zum 7. Tag vor Urlaubsbeginn | 45% der gesamten Reisekosten |

| Stornierung bis zum 6. Tag vor Urlaubsbeginn | 55% der gesamten Reisekosten |

| Spätere Stornierung | 75% bis 90% der gesamten Reisekosten |

Tabelle: Durchschnittliche Stornierungsgebühren für Urlaube

Stornierung von Individualreisen

- Bei Einzelbuchungen von Hotel und Flug hängt die Höhe der Stornogebühren vom Anbieter ab.

- Bei Billigfliegern verfallen die Tickets bei Stornierung in der Regel und können nicht mehr verwendet werden. Zumindest muss die Fluggesellschaft aber Steuern und Gebühren erstatten.

- Bei exklusiveren Fluganbietern gilt dies auch, wenn in der günstigsten Preisklasse geflogen wird. Bei Business-Class-Flügen hingegen sind Stornierungen und auch Umbuchungen meist nur gegen hohe Gebühren möglich.

- Konnte die Fluggesellschaft den Sitzplatz weiterverkaufen, fallen keine Stornogebühren an. Die Fluggesellschaft ist immer verpflichtet, zu beweisen, dass der Platz tatsächlich frei geblieben ist, falls Kosten entstehen, die der Reisende zu tragen hat. Deswegen ist es ratsam, Flüge immer sehr früh zu stornieren, um die Chance auf den Weiterverkauf des Flugtickets zu erhöhen.

Stornierung von Bahnreisen

Bei Bahn-Karten hängen Stornierungsgebühren von der Art des Bahn-Tickets ab:

- Normalpreis-Tickets - mit oder ohne Bahncard - können bis zum Beginn des ersten Geltungstages ohne Angabe von Gründen zurückgegeben werden. Es fallen keine Stornogebühren an und der Fahrpreis wird in voller Höhe erstattet.

- Stornierungen am Reisetag kosten 19 Euro.

- Wurden Tickets zum Sparpreis erworben, ist eine Stornierung nur bis zum ersten Geltungstag des Tickets möglich. 19 Euro fallen auch hier an Gebühren an. Fahrkarten zum Super-Sparpreis sind von Umtausch und Stornierung ausgeschlossen.

- Umbuchungen erworbener Tickets sind nicht möglich. Gekaufte Tickets können jedoch storniert und neu gebucht werden.

Reiserücktritt ohne Stornogebühren: Wann ist das möglich bzw. wie ist der Ablauf?

Bild: Unter bestimmten Umständen ist es möglich, eine Reise auch ohne Versicherung kostenlos zu stornieren - zum Beispiel bei der Sperrung von Urlaubsgebieten aufgrund von Naturkatastrophen.

Ohne Reiserücktrittsversicherung fallen im Regelfall immer Stornogebühren an. Es gibt jedoch einige, wenn auch wenige Ausnahmefälle, in denen Personen, die mehr oder weniger unfreiwillig ihre Reise stornieren (müssen), dies auch ohne Stornokosten tun können.

Diese Fälle sind eher selten, können aber auf Grund der aktuellen Situation in der Welt durchaus vorkommen. Im Allgemeinen sind Reiseveranstalter verpflichtet, Reisen kostenlos zu stornieren, wenn der Grund für die Stornierung höhere Gewalt ist oder wenn der Reiseveranstalter seine Geschäftsbedingungen ändert.

Dies kann z.B. der Fall sein, wenn der Preis plötzlich stark ansteigt oder bisher enthaltene Leistungen plötzlich nicht mehr im Preis enthalten sind. Dies muss jedoch im Einzelfall geklärt werden. Im Streitfall kann es notwendig sein, einen Rechtsanwalt einzuschalten.

Zumindest aber was den Reiserücktritt wegen „höherer Gewalt“ angeht, ist die Rechtslage ziemlich eindeutig, was aus vergangenen Gerichtsurteilen abzuleiten ist.

Zur „höheren Gewalt“ zählen:

- Sperrung eines Reisegebiets aufgrund von Naturkatastrophen

- Ein drohender militärischer Konflikt im Zielland / Krieg

- Innenpolitische Unruhen / Bürgerkrieg

- Krankheitsepidemien

Wichtig: Terrorgefahr gilt offiziell nicht als „höhere Gewalt“, die zu einer kostenlosen Reisestornierung berechtigt. Auch unmittelbar nach konkreten Terroranschlägen können Reisen in das betroffene Land nicht kostenlos storniert werden. Bei einer akuten Terrorwarnung sind Reiseveranstalter lediglich verpflichtet, ihre Kunden über die Terrorgefahr zu informieren, mehr aber auch nicht. Dies gilt zudem nur dann, wenn über die Terrorgefahr nicht in den Medien berichtet wurde. Ausnahmen gelten in Deutschland, wenn das Auswärtige Amt eine offizielle Reisewarnung für das Urlaubsland ausspricht. Nur dann ist eine kostenfreie Stornierung möglich.

Rücktrittsabsicht immer schriftlich erklären!

Egal aus welchen Gründen eine Reise storniert oder umgebucht werden muss, ist es immer sinnvoll, sich vorab mit dem Reiseveranstalter in Verbindung zu setzen, seine Situation zu schildern und gegebenenfalls eine individuelle Regelung zu treffen.

Steht der Reiserücktritt fest, ist es wichtig, ihn schriftlich zu erklären. Dabei spielt es keine Rolle, auf welche Art und Weise der Rücktritt erklärt wird, ob per Fax, per Post oder per E-Mail. Wichtig ist der Nachweis, daher sollten Briefe auf dem Postweg immer als Einschreiben verschickt werden. Bei Fax sollte der Sendebericht aufbewahrt werden. Die Belege dienen im Streitfall als Beweis für die Absichtsverkündung beim Reiseveranstalter und können unter Umständen rechtlich geltend gemacht werden.

Wenn Sie Ihre Reise stornieren möchten, können Sie folgendermaßen vorgehen:

- Kontaktieren Sie Ihren Reiseveranstalter und suchen Sie gemeinsam nach einer für beide Parteien zufriedenstellenden Lösung. Überlegen Sie, ob es im Bekannten-, Familien- oder Freundeskreis jemanden gibt, der die Reise übernehmen könnte.

- Stornieren Sie Ihren Urlaub so früh wie möglich, wenn Sie wissen, dass Sie die Reise nicht antreten oder weiterverkaufen können.

- Fragen Sie beim Reiseveranstalter nach, ob er die Reise nach der Stornierung verkaufen konnte. Dies kann die Stornokosten im Nachhinein reduzieren.

Ergibt der Abschluss einer Reiserücktrittsversicherung Sinn?

Eine Reise ohne Versicherung zu stornieren, kostet in den meisten Fällen Geld. Wer kein Risiko eingehen und sich vor den hohen Stornokosten bei einem Reiserücktritt schützen möchte, schließt eine Reiserücktrittsversicherung ab. Eine Reiserücktrittsversicherung erkennt eine Vielzahl von unvorhergesehenen Ereignissen als Reiserücktrittsgründe an und erstattet die entstandenen Kosten.

Darunter fallen z. B. die Kosten für folgende Buchungen vor Reiseantritt:

- Flug- oder Bahntickets

- Hotel-, Appartement- oder andere Übernachtungskosten (einschließlich bereits gebuchter Mahlzeiten)

- Ausflüge oder Eintrittskarten für Veranstaltungen

- Mietwagen oder Transfer

Darüber hinaus können auch Umbuchungskosten, Vermittlungsgebühren, Mehrkosten für Einzelzimmerzuschläge, wenn ein Teil der Familie oder Reisegruppe trotzdem reist, sowie Visagebühren und Impfkosten übernommen werden.

Eine Reiserücktrittsversicherung ist ein Muss, wenn eine Reise lange im Voraus geplant wird. Dies gilt insbesondere, wenn werdende Mütter, Kinder oder ältere Menschen mit an Bord sind. Aber auch, wenn man Angehörige zu Hause hat, deren plötzliche Erkrankung ein Grund sein könnte, die Reise abzusagen. Dies sind die so genannten Risikopersonen. Würde zum Beispiel die Mutter des Reisenden, die nicht an der Reise teilnimmt, plötzlich schwer erkranken, wäre dies ein versicherter Rücktrittsgrund.

Beim Abschluss einer Reiserücktrittsversicherung ist es immer ratsam, auch an eine Reiseabbruchversicherung zu denken, falls man im Urlaubsland erkrankt und die Hilfe der Reiseapotheke nicht mehr ausreicht.

Ein Reiseabbruch ist nämlich nicht durch eine Reiserücktrittsversicherung abgedeckt, die nur für die Zeit vor Reiseantritt gilt. Sinnvoll sind daher Pakete aus Reiserücktritts- und Reiseabbruchversicherung, wie zum Beispiel der Tarif Topschutz von TravelSecure®.

Fazit: Fakten zur Reiserücktrittsversicherung und zum Reiserücktritt

- Lohnt sich, wenn die Reise lange im Voraus geplant ist

- Sollte immer abgeschlossen werden, wenn Kinder und ältere Menschen mitreisen

- Wird optimal durch eine Reiseabbruchsversicherung ergänzt

- Die Höhe anfallender Stornogebühren ohne Reiserücktrittsversicherung hängt von der Art der Reise, dem Zeitpunkt der Stornierung und vom Reiseveranstalter ab

- Nur bei „höherer Gewalt“ ist es möglich, Reisen auch ohne Reiserücktrittsversicherung kostenlos zu stornieren

Hinweis: Dieser Artikel ist ein allgemeiner Ratgeber. Die Leistungen sind von Versicherer zu Versicherer unterschiedlich und daher sollten immer die entsprechenden Allgemeinen Versicherungsbedingungen durchgelesen werden. Die Versicherungsbedingungen von TravelSecure finden Sie unter TravelSecure® Versicherungsbedingungen.

Reiserücktrittsversicherung von TravelSecure - vor Reisebeginn bestens und günstig abgesichert mit der Reiserücktrittsversicherung

- Umfassende Absicherung: Erstattung der anfallenden Stornierungskosten bei Erkrankung, schwerem Unfall, Verlust des Arbeitsplatzes, Schwangerschaft, Schaden am Eigentum und vielen weiteren Rücktrittsgründen.

- Finanztest 2026: Testsieger Note SEHR GUT Unsere günstige Reiserücktrittsversicherung ist wiederholt mit SEHR GUT Testsieger beim Finanztest der Stiftung Warentest.

Im Vergleich von 156 Reiserücktrittsversicherung und Reiseabbruchversicherung belegt unser Tarif Topschutz für Reiserücktritt und Reiseabbruch im Jahr 2026 wiederholt als Testsieger den ersten Platz für Familien und für Einzelpersonen ohne Selbstbehalt (Ausgabe 01/2026) bei Stiftung Warentest - Finanztest. TravelSecure stellt sowohl bei Einzelreisen als auch bei den Jahresversicherungen den alleinigen Testsieger mit Bestnoten.

Bereits in den Jahren 2011, 2013, 2014, 2016, 2018, 2021, 2022, 2023, 2024, 2025 und 2026 wurde unser Versicherungsschutz von Finanztest mit Bestnote zum Testsieger gekürt (2015 wurde nicht getestet)! - Mit oder ohne Selbstbeteiligung: Sie haben die Wahl, ob Sie eine Reiseversicherung mit Selbstbehalt oder ohne abschließen möchten.

Sie haben noch Fragen zur TravelSecure Reiseversicherung?

E-Mail schreiben

Support anrufen

+49 (0)931 - 2795 270

Urlaub mit Kind - Warum eine Reiserücktrittsversicherung so wichtig ist?

In drei Tagen ist es endlich soweit: Auf geht’s in den zweiwöchigen Familienurlaub. Pläne werden geschmiedet, die Koffer stehen bereit und müssen noch gepackt werden. Ob alles hineinpasst, was unbedingt mit soll? An Sonnencreme und Badekleidung ist jedenfalls gedacht. Für Familie Fischer gibt es keinen Grund, sich die Vorfreude nehmen zu lassen. Denn, gut vorbereitet wie immer, haben sie direkt nach der Buchung online eine Reiserücktrittsversicherung abgeschlossen. Die Kinder sind schon ganz aufgeregt. Nur der Jüngste, der nun schon seit zwei Tagen leichten Schnupfen hat, hält seinen Teddy im Arm und ist ungewöhnlich still.

Zahlt die Reiserücktrittsversicherung auch bei Krankheit des Kindes?

Gerade Kinder freuen sich auf die Ferienzeit. Werden Sie im Urlaub krank, leidet die gesamte Familie. Bildnachweis: MonkeyBusiness/fotolia.com

Am folgenden Tag bestätigt der Besuch beim Arzt: Das Kleinkind hat Fieber, hustet fürchterlich und kann unmöglich fliegen. Frau Fischer lässt sich neben den Rezepten eine entsprechende Bescheinigung ausstellen.

Daheim überlegt die besorgte Mutter, ob es sinnvoll ist, mit dem Kleinsten allein zu Hause zu bleiben; die Idee, später nachzureisen, sobald das Kind wieder gesund ist, verwirft sie. Sich jetzt noch um eine Umbuchung des Fluges kümmern zu müssen, ist ihr zu stressig. Auf dem Programm stehen nun erst einmal Tee kochen, Tränen trocknen, Nase putzen und Wadenwickel anlegen. Theoretisch könnte Ihr Mann ja auch allein mit den beiden älteren Geschwistern fliegen. Seit Wochen sprechen sie ausschließlich von dem bevorstehenden Strandurlaub. Warum sollte sie ihnen den Spaß nicht gönnen? Herr Fischer lehnt den Vorschlag allerdings entschieden ab. Er ist der Meinung, dass seine Frau die zwei Wochen Erholung viel nötiger hat als er. Sogar die beiden älteren Kinder erklären, dass es nur ein richtiger Familienurlaub sei, wenn alle gemeinsam verreisen. Also wird der Urlaub auf die nächsten Ferien verschoben.

Die Entscheidung die Reise abzusagen, ist gefällt. Bei einem Rücktritt, der nur zwei Tage vor Reisebeginn ausgesprochen wird, ist normalerweise mit etwa 75% Stornierungskosten zu rechnen. Zum Glück brauchen sich die Fischers neben dem geplatzten Urlaub nicht auch noch über das verlorene Geld ärgern; ihre Reiserücktrittsversicherung übernimmt nämlich die kompletten Kosten. Für den verschobenen Urlaub wartet also noch genug Geld in der Reisekasse ungeduldig darauf, endlich ausgegeben zu werden.

Gut zu wissen: Ob nur einzelne Betroffene von der Reise zurücktreten möchten oder alle versicherten Personen gemeinsam vom Rücktrittsrecht Gebrauch machen, Kunden von TravelSecure haben die Wahl – nicht umsonst ist die Reiserücktrittsversicherung wiederholt Testsieger der Stiftung Warentest in verschiedenen Tarifvarianten.

Was gilt bei der Rücktrittsversicherung im Falle der Erkrankung der Eltern?

Natürlich greift eine Reiserücktrittsversicherung auch, wenn Eltern im versicherten Zeitraum vor Reisebeginn erkranken. Selbst Personen, die nicht an der Reise teilnehmen, können einen Grund darstellen, um von der Reise zurückzutreten. Schließen Sie Ihre Reiserücktrittsversicherung bei TravelSecure ab, gilt der Versicherungsschutz auch für folgende Risikopersonen:

- Personen untereinander, die gemeinsam eine Reise gebucht haben. Außerdem ggf. zwei weitere mitreisende minderjährige Kinder;

- die Angehörigen einer versicherten Person. Dazu zählen:

- Ehepartner oder Lebensgefährte einer eheähnlichen Lebensgemeinschaft;

- Kinder, Adoptivkinder, Stiefkinder, Pflegekinder;

- Eltern, Adoptiveltern, Stiefeltern, Pflegeeltern, Großeltern, Schwiegereltern;

- Geschwister, Enkel, Schwiegerkinder und Schwäger;

- Tanten, Onkeln, Neffen und Nichten.

- Angehörige des Lebensgefährten

- diejenigen Personen, die nicht mitreisende minderjährige oder pflegebedürftige Angehörige einer versicherten Person betreuen.

- die Angehörigen einer versicherten Person. Dazu zählen:

Rücktritt nach Antritt? Zahlt die Reiserücktritt bei Fieber des Kindes im Urlaub?

Unfall oder Krankheit sind die häufigsten Gründe für einen Reiserücktritt. Aber selbst, wer als Familie das Reiseziel glücklich erreicht hat, ist vor Grippe, Infektionen oder fiebrigen Erkältungen nicht sicher. Das fremde Klima, eine völlig andere Zeitzone oder der Genuss ungewöhnlicher Speisen kann den Gesundheitszustand des Körpers schonmal durcheinanderbringen.

Gerade Kinder freuen sich auf die Ferienzeit. Werden Sie im Urlaub krank, leidet die gesamte Familie. Bildnachweis: MonkeyBusiness/fotolia.com

Ein kranker Erwachsener kann mal problemlos alleine im Hotel bleiben, während die Mitreisenden einen Tagesausflug machen oder sich am Strand vergnügen. Damit man später die Urlaubsumgebung richtig genießen kann, ist es sinnvoll, sich im Bett auszukurieren. Handelt es sich nur um eine leichte Erkrankung, liest man vielleicht ein Buch und gönnt sich einfach etwas Erholung. Bei einem Kind mit Fieber sieht das anders aus. Wird zum Beispiel das Baby unerwartet krank, muss sich jemand rund um die Uhr um den Nachwuchs kümmern – eine Geduldsprobe. Die Kleinsten sind hilflos, können meist noch nicht sagen, wo es wehtut. Sie leiden zum Beispiel unter der Urlaubshitze oder der fremden Umgebung. Trotz bewährter Medikamente ist keine Verbesserung des Zustandes zu erwarten. Die Urlaubsfreuden rücken in die Hintergrund. Bevor die gesamte Familie gemeinsam mit dem Patienten unter schlaflosen Nächten leidet, ist es ratsam, die Reise abzubrechen. Besonders Kinder fühlen sich in den heimischen vier Wänden wohler und können dort schneller wieder gesund werden.

Für einen derartigen Fall ist der Abschluss einer Reiseabbruchversicherung wichtig. Diese werden häufig gemeinsam mit einer Reiserücktrittsversicherung, wie zum Beispiel beim Tarif Topschutz von TravelSecure, im Paket angeboten.

Erstattet werden unter anderem die zusätzlichen Rückreisekosten und Mehrkosten, die aufgrund der nicht planmäßigen Beendigung anfallen. Außerdem enthält die Reiseabbruchversicherung auch einen sogenannten Urlaubsschutz. Das bedeutet, dass die versicherten Personen bei Reiseabbruch in den ersten acht Tagen den vollen Reisepreis erstattet bekommen. Für den Abbruch, bzw. die spätere Schadenmeldung, ist ein Attest eines am Urlaubsort ansässigen Arztes erforderlich.

Unser Tipp: Wenn Sie mit Kindern verreisen, vergewissern Sie sich deshalb vorab, dass Sie eine Auslandsreisekrankenversicherung abgeschlossen haben; die Arztkosten im Ausland werden nicht durch die gesetzliche Krankenversicherung übernommen und können unter Umständen hoch ausfallen. Außerdem ist anstelle einer gewöhnlichen Rückreise in besonders schweren Krankheitsfällen ein Rücktransport medizinisch sinnvoll und vertretbar, dessen Kostenübernahme ebenfalls unter die Leistungen der Auslandskrankenversicherung fällt.

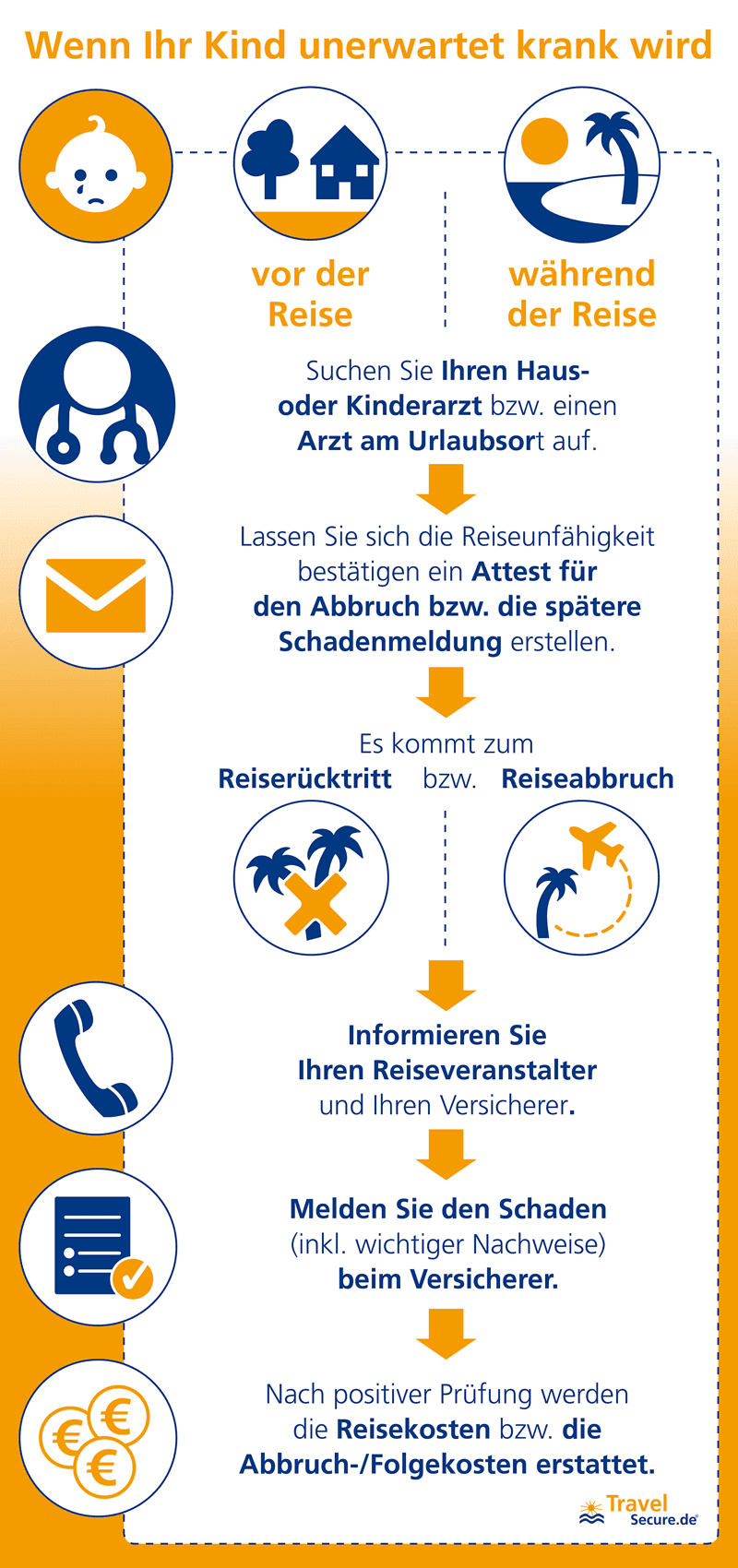

Folgende Infografik zeigt den Ablauf der Schadenmeldung – falls Sie eine Reiserücktritts- bzw. Reiseabbruchversicherung abgeschlossen haben.

Welche Anzeichen machen einen Arztbesuch erforderlich?

Brütet unser Kind etwas Ernstes aus oder handelt es sich vielleicht nur um ein vorübergehendes Unwohlsein? Unerfahrene Eltern, die gerade den ersten Familienzuwachs bekommen haben, sind häufig unsicher, bei welchen Krankheitszeichen ein Arztbesuch sinnvoll scheint. Hat Ihr Kind Fieber, bekommen Sie mit fiebersenkenden Mitteln zwar die Temperatur unter Kontrolle, die Ursache bekämpfen Sie nicht. Ein Haus- oder Kinderarztbesuch ist dringend notwendig

- für Babys im Alter bis zu drei Monaten bei einer Temperatur ab 38° C;

- für Kinder im Alter bis zu zwei Jahren, deren Fieber länger als einen Tag anhält;

- für Kinder über zwei Jahre, deren Fieber länger als drei Tage anhält;

- für Kinder, deren Fieber trotz senkender Maßnahmen nicht zurückgeht;

- für Kinder, die trotz Temperaturrückgangs teilnahmslos und unnormal reagieren;

- bei Begleiterscheinungen wie Erbrechen, Kopfschmerzen, Durchfall, Bauchschmerzen, Hautausschlägen;

- bei Fieberkrämpfen;

- wenn Sie sich als Erwachsener ernsthaft um Ihr Kind sorgen.

Weitere Informationen für Eltern finden Sie hier.

Wie ist bei einer Reiserücktrittsversicherung der Begriff "schwere Krankheit" definiert?

Was genau haben Urlauber, neben Fieber bei einem Kind, unter einer unerwartet schweren Erkrankung zu verstehen? Versicherungen definieren diesen Begriff folgendermaßen:

„Schwer ist eine Krankheit oder Unfallverletzung nach ständiger Rechtsprechung, wenn in Anbetracht der Krankheitssymptome der Reiseantritt nicht möglich oder nicht zumutbar ist.“

„Eine unerwartet schwere Erkrankung liegt vor, wenn aus dem stabilen Zustand des Wohlbefindens und der Reisefähigkeit heraus konkrete Krankheitssymptome auftreten. Diese müssen dem Reiseantritt entgegenstehen und Anlass zur Stornierung geben.“

Diesen Erklärungen zufolge kommt es darauf an, welche Art der Reise gebucht war. Eine Trekkingtour oder ein Fernflug sind vielleicht aufgrund eines bestimmten Krankheitsbildes nicht möglich. Dennoch kann es bedeuten, dass die Reise zu einer im Mitteleuropäischen Raum gemieteten Ferienwohnung als zumutbar gilt: Denn es handelt sich dabei eher um einen Erholungsurlaub - trotz gleicher Krankheitssymptome. Nachvollziehbar ist ebenfalls, dass auch Schnupfen nach allgemeiner ärztlicher Beurteilung keine schwere Erkrankung darstellt; eine Tauchreise kann bei Schnupfen allerdings unzumutbar werden.

Zu beachten gilt, dass chronische Erkrankungen, wie Asthma, nicht zu den versicherten Gründen zählen, weil sie eben nicht unerwartet auftreten.

Der vom Arzt ausgestellte Nachweis für das Auftreten der Krankheit muss neben den persönlichen Daten des Patienten folgende Angaben enthalten: - ärztlich festgestellte Beschwerden und Symptome, - Diagnose (soweit bereits bekannt), - Behandlungsbeginn und weitere Behandlungsdaten, - Bewertung des Arztes zur Reisefähigkeit. Diesen Attest benötigen Sie für die spätere Schadenmeldung beim Versicherer.

Warum Sie immer einen festen Platz für Ihre Reiseapotheke im Koffer haben sollten

Wie eben festgestellt, ist nicht jedes Unwohlsein ein Grund – erst recht kein versicherter! – um auf den Urlaub zu verzichten. Bei folgenden Symptomen und kleineren „Wehwehchen“ sollten Sie sich nicht den Spaß an der Reise verderben lassen. Meistens können Sie sich selbst helfen: Kopfschmerzen, Insektenstiche, leichte Verletzungen (die vor allem Kinder sich beim Umhertollen zuziehen), Übelkeit und Durchfall um nur ein paar Beispiele zu nennen.

Nichts ist ärgerlicher als im Urlaub oder auf Reisen krank zu sein. Eine Reiseapotheke macht immer Sinn.

Mit einer kleinen Reiseapotheke kann man Wunder bewirken bzw. Schlimmeres verhindern. Das gehört mit in ihren wohlverdienten Urlaub – ganz besonders, wenn Sie mit Kindern reisen:

- Verschiedene Verbandsmaterialien (Erste-Hilfe-Kasten) und Blasenpflaster

- Fieberthermometer, Desinfektionsmittel

- Mückenschutz

- Nasentropfen und Allergietabletten

- vom Arzt verschriebene Medikamente (z.B. Insulin-Spritzen bei Diabetikern oder Notfall-Spray bei Asthmatikern)

- Schmerztabletten wie Paracetamol oder Ibuprofen

- Salbe gegen Sonnenbrand

- Salbe gegen Verstauchungen

- Magnesium und Calcium gegen Muskelkrämpfe

- Medikamente gegen Durchfall, Husten, Übelkeit, Verstopfung, Blasen- und Bindehautentzündung

Damit Sie vor Ihrem Urlaub auch alle wichtigen Medikamente und Hilfsmittel einpacken, haben wir eine kurze Reise-Checkliste zusammengestellt.

Eine schwere Erkrankung ist übrigens nicht der einzige triftige Grund für einen Reiserücktritt oder -abbruch. Der folgenden Tabelle können Sie entnehmen, welche Ereignisse bei der Reiserücktrittsversicherung von TravelSecure ebenfalls versichert sind:

| Gesundheit/ Körperliche Gebrechen | Tod |

|---|---|

| schwerer Unfall oder unerwartete schwere Erkrankung | |

| unerwartete Impfunverträglichkeit | |

| Schwangerschaft | |

| Bruch von Prothesen, bzw. unerwartete Lockerung von implantierten Gelenke | |

| Thema Job und Arbeit, Ausbildung | Verlust des Arbeitsplatzes |

| Aufnahme eines Arbeitsverhältnisses | |

| Arbeitsplatzwechsel | |

| unerwarteter Beginn des Bundesfreiwilligendienstes (BFD) oder des freiwilligen sozialen Jahres (FSJ) | |

| konjunkturbedingte Kurzarbeit | |

| Wiederholung von nicht bestandenen Prüfungen der versicherten Person an einer Schule/Universität | |

| Nichtversetzung eines Schülers, wenn es sich um eine Schul- oder Klassenreise handelt | |

| Sonstiges | Einreichung der Scheidungsklage |

| unerwartete gerichtliche Ladung | |

| Schaden am Eigentum | |

| unerwarteter Termin zur Spende von Organen oder Geweben (z. B. Knochenmark) | |

| unerwartet schwerer Erkrankung, schwerer Unfall oder Impfunverträglichkeit eines zur Reise angemeldeten Hundes |

Wann muss ich meiner Reiserücktrittsversicherung die Krankheit melden und wann zahlt die Versicherung?

Nach Eintritt des Schadenfalls müssen Sie die Reise bei der Buchungsstelle stornieren und die Stornokosten möglichst niedrig halten. Warten Sie nicht zu lange, den Versicherungsfall, das bedeutet den Abbruch bzw. den Rücktritt aufgrund der Erkrankung, Ihrem Versicherer mitzuteilen. Als Versicherungsnehmer sind Sie verpflichtet, dies unverzüglich, also „ohne schuldhafte Verzögerung“ zu erledigen. Die entsprechenden Kontaktdaten, wie Telefonnummer, E-Mail sowie Ihre Vertragsnummer, finden Sie auf Ihrem Versicherungsschein. Aus solchen Gründen gehört dieser immer mit ins Gepäck. Für die Schadenmeldung werden später dann noch die Nachweise vom Arzt usw. benötigt. Zu diesem Zweck hat beispielsweise TravelSecure die Möglichkeit einer Online-Schadenmeldung eingerichtet. Sie können ganz einfach alle wichtigen Daten zu Ihrem Versicherungsfall online eingeben und die nötigen Nachweise bequem hochladen. Ihre Schadenmeldung landet dann sofort – inklusiver der kompletten Unterlagen – bei dem zuständigen Mitarbeiter. Komfortabler geht es nicht.

Sie können mit der Zahlung der Entschädigung etwa zwei Wochen nach Feststellung (also nach Anerkennung) des Schadens rechnen.

Hinweis: Dieser Artikel ist ein allgemeiner Ratgeber. Die Leistungen sind von Versicherer zu Versicherer unterschiedlich und daher sollten immer die entsprechenden Allgemeinen Versicherungsbedingungen durchgelesen werden. Die Versicherungsbedingungen von TravelSecure finden Sie hier.

Sie haben noch Fragen zur TravelSecure Reiseversicherung?

E-Mail schreiben

Support anrufen

+49 (0)931 - 2795 270

Auslandskrankenversicherung im Auslandssemester – FAQ

Du überlegst, im Ausland zu studieren, und bist unsicher, ob du eine Auslandskrankenversicherung brauchst? Erst wenn dir die Herausforderungen einer unzureichenden Absicherung bewusst sind und du mit den bedeutenden Leistungen einer Auslandskrankenversicherung vertraut gemacht wurdest, kannst du die abschließende Entscheidung treffen. Deshalb zeigen wir dir hier, welche Schwierigkeiten während eines Auslandssemesters ohne zusätzliche Krankenversicherung auftreten können, und stellen dir einen kostengünstigen Tarif mit umfassendem Schutz vor.

Das Wichtigste in Kürze: Auslandssemester-Versicherungen

Wenn du als Student*in in absehbarer Zukunft ein Auslandssemester planst, stehen umfangreiche Vorbereitungen bevor. Neben der Wahl der Universität, der Unterkunft und der Finanzierung stellt sich natürlich auch die Frage nach angemessener Absicherung. Hierbei sind insbesondere folgende Fragen relevant für dich:

Welche Versicherungen brauche ich bei einem Auslandssemester?

Bei einem Auslandssemester gibt es verschiedene Versicherungen, die du in Betracht ziehen solltest, um dich optimal abzusichern. Zu den wichtigsten gehören:

- Auslandskrankenversicherung: Deine Gesundheit steht an erster Stelle. Mit dem Abschluss einer Auslandskrankenversicherung kannst du sicherstellen, dass du im Falle eines medizinischen Bedarfs im Ausland versorgt wirst, ohne dabei stark finanziell belastet zu werden.

- Notfallversicherung: Du befindest dich im Auslandssemester und plötzlich erkrankt ein Familienangehöriger? In solchen Situationen möchtest du sicherlich schnellstmöglich die Rückreise antreten. Mit einer Notfallversicherung ist das problemlos möglich, denn die Kosten werden bis zu einem bestimmten Betrag übernommen. Zusätzlich sind der Rücktransport deines Gepäcks sowie Soforthilfe bei Verlust wichtiger Dokumente oder Kreditkarten im Versicherungsschutz enthalten.

- Reiserücktrittsversicherung: Du kannst aus gesundheitlichen Gründen oder wegen einer nicht bestandenen Prüfung deine Reise ins Auslandssemester nicht antreten? In diesem Fall stellt die Reiserücktrittsversicherung eine sinnvolle Ergänzung dar, da diese von den Kosten eines Reiserücktritts befreit.

- Reiseabbruchversicherung: Du hast die Reise bereits angetreten, musst sie jedoch aus gesundheitlichen Gründen abbrechen? Eine Reiseabbruchversicherung hilft in diesem Fall dabei, die Kosten gering zu halten.

- Haftpflichtversicherung: Die Gefahr von selbst verursachten Schäden ist im Ausland genauso relevant wie daheim. Daher ist es entscheidend, dass du auch in diesem Bereich ausreichend abgesichert bist. Diese Absicherung gestaltet sich oft weniger kompliziert als gedacht, da viele Haftpflichtversicherungen zumindest zeitweise weltweit Gültigkeit besitzen. Es ist empfehlenswert, vorab zu überprüfen, welche Leistungen deine Versicherung umfasst. Bei Unsicherheiten besteht auch die Option, eine spezielle Reisehaftpflichtversicherung abzuschließen.

Auf Wunsch kannst du auch in Erwägung ziehen, eine Reiseunfallversicherung abzuschließen. Diese bietet Leistungen im Fall von Invalidität oder Todesfällen und deckt zudem Bergungskosten ab.

Welche Folgen hat es, wenn ich ohne Reisekrankenversicherung mein Auslandssemester antrete?

Dein Versicherungsschutz durch die gesetzliche Krankenversicherung ist im Ausland oft stark begrenzt. Innerhalb der EU und des europäischen Wirtschaftsraums kannst du zwar medizinische Behandlungen in Anspruch nehmen, jedoch übernehmen die Krankenkassen nicht immer sämtliche Behandlungskosten. Rücktransporte nach Deutschland werden generell nicht abgedeckt. Hierbei sind unter anderem folgende Einschränkungen denkbar:

- Differenz zu den Behandlungskosten in Deutschland

- Hohe Verwaltungskosten der medizinischen Versorgung im Ausland

Wenn du ein Auslandssemester außerhalb der EU planst, werden die Kosten in vielen Fällen nicht übernommen, und du musst sie selbst tragen. Länder wie die USA oder Neuseeland fordern sogar eine Reisekrankenversicherung für das Auslandsstudium als Einreisevoraussetzung.

Was bringt die Auslandskrankenversicherung für internationale Studenten?

Eine Auslandskrankenversicherung ist für dich als Student*in im Auslandssemester eine große Hilfe, da du damit die Versorgungslücke der gesetzlichen Krankenversicherung problemlos schließen kannst. Dadurch deckst du ein wichtiges Risiko zu geringen Kosten ab. Hier sind die gegebenen Vorzüge:

- Ein beruhigendes Gefühl während deines Auslandssemesters: Die Auslandskrankenversicherung verleiht dir ein Gefühl der Sicherheit, da du weißt, dass du im Bedarfsfall medizinisch versorgt wirst, ohne hohe Kosten befürchten zu müssen.

- Gute medizinische Versorgung im Ausland: Die Auslandskrankenversicherung gewährleistet, dass du im Ausland eine angemessene medizinische Behandlung erhältst, die deinen Bedürfnissen und Standards entspricht.

- Abdeckung der Kosten für spezielle medizinische Leistungen: In einigen Fällen deckt die Versicherung auch die Kosten für spezialisierte medizinische Leistungen ab, die unter Umständen nicht von der regulären gesetzlichen Krankenversicherung abgedeckt würden.

- Geringe finanzielle Belastung: Dank der Auslandskrankenversicherung kannst du die finanzielle Belastung im Falle von medizinischen Notfällen minimieren und somit dein Budget während deines Studiums entlasten.

- Freie Arztauswahl im Ausland: Du kannst frei entscheiden, welche Ärzte und Kliniken du in Anspruch nimmst, einschließlich der Option für Privatärzte und -kliniken.

Privatpatient-Status im Ausland

Umfassende medizinische Versorgung im Ausland

Schutz vor hohen Medizinkosten

Krankenrücktransport nach Deutschland

Sicheres Gefühl

Brauche ich eine Auslandskrankenversicherung innerhalb Europas?

Die Versorgung durch die deutschen Krankenkassen ist innerhalb der Europäischen Union (EU) und des europäischen Wirtschaftsraums zwar besser als außerhalb. Trotzdem musst du Einschränkungen hinnehmen. Die Rechtslage dazu gestaltet sich wie folgt:

Grundsätzlich ruht der Leistungsanspruch eines gesetzlich Versicherten, wenn er sich im Ausland aufhält und eine medizinische Behandlung im Ausland begonnen hat.

Der Gesetzgeber hat hierzu jedoch Ausnahmen festgelegt:

- Dringende medizinische Leistungen, die keinen Aufschub dulden (§18 Abs. 3 SGB V – maximal 6 Wochen lang)

- Medizinische Behandlung, die nur im Ausland durchgeführt werden können (§18 Abs. 1 SGB V)

Bei Sozialversicherungsabkommen wie innerhalb der EU und zwischen Deutschland sowie Island, Liechtenstein, Norwegen, der Schweiz, Kroatien, Mazedonien und Serbien werden von Behandlungen maximal die Kosten übernommen, die auch in Deutschland gezahlt worden wären. Privatbehandlungen müssen Versicherte jedoch selbst bezahlen. Wenn du solche Einschränkungen umgehen möchtest, ist eine Auslandskrankenversicherung während deines Auslandssemesters auch innerhalb Europas äußerst wichtig.

Wichtig:

Medizinisch sinnvolle und vertretbare Krankenrücktransporte aus dem Ausland werden von den Krankenkassen generell nicht übernommen. Die Kosten für einen Rücktransport deckt in der Regel nur eine private Auslandskrankenversicherung!Was wird bei der Auslandskrankenversicherung übernommen?

Je nach Tarif fallen die inkludierten Leistungen einer Auslandskrankenversicherung im Studium leicht unterschiedlich aus. Typische Leistungsmerkmale sind:

Basistarife

- Ambulante und stationäre Behandlung (inkl. Arznei- und Verbandmittel)

- Krankenrücktransport (medizinisch sinnvoll und vertretbar)

- Vermittlung von ärztlicher Betreuung

- Abgabe von Kostenerklärungen

- Schmerzstillende Zahnbehandlungen und -füllungen: max. 250 EUR / Jahr

- Zahnersatz: 80 % des Rechnungsbetrages, max. 500 EUR / Jahr

- Mietgebühr für ärztlich verordnete unfallbedingte Hilfsmittel: max. 250 EUR / Jahr

- Ärztlich verordnete Heilmittel: max. 250 EUR / Jahr

Gehobene Tarife

- Ambulante und stationäre Behandlung (inkl. Arznei- und Verbandmittel

- Krankenrücktransport (medizinisch sinnvoll und vertretbar)

- Vermittlung von ärztlicher Betreuung

- Abgabe von Kostenerklärungen

- Schmerzstillende Zahnbehandlungen und -füllungen: 100 %

- Zahnersatz: 80% des Rechnungsbetrages, max. bis zu 1000 EUR / Jahr

- Mietgebühr für ärztlich verordnete unfallbedingte Hilfsmittel: max. 1000 EUR / Jahr

- Ärztlich verordnete Heilmittel: max. 500 EUR / Jahr

- Versicherungsschutz im Heimatland: bis zu 6 Wochen / Jahr

Obere Leistungsgrenze

- Ambulante und stationäre Behandlung (inkl. Arznei- und Verbandmittel)

- Krankenrücktransport (wenn medizinisch sinnvoll und vertretbar)

- Vermittlung von ärztlicher Betreuung

- Abgabe von Kostenerklärungen

- Schmerzstillende Zahnbehandlungen und -füllungen: 100 %

- Zahnersatz: 80% des Rechnungsbetrages, max. 1500 EUR / Jahr

- Mietgebühr für ärztlich verordnete Hilfsmittel: 100 %

- Reparaturen an vorhandenen Hilfsmitteln: max. 1.000 EUR / Jahr

- Ärztlich verordnete Heilmittel: 100 %

- Versicherungsschutz im Heimatland: bis zu 8 Wochen / Jahr)

- Psychische Erstbehandlung: max. 1.000 EUR / Jahr

Was sollte bei einer Auslandskrankenversicherung inbegriffen sein?

Die Auslandskrankenversicherungstarife sind oft recht umfangreich. Es ist empfehlenswert, verschiedene Optionen zu vergleichen und den Tarif auszuwählen, der am besten zu dir passt. Besondere Beachtung verdienen dabei vor allem die folgenden Leistungen:

- Akute Behandlungen: Wenn du aufgrund akuter Krankheiten zum Arzt musst, sollten diese Besuche von deiner Studentenversicherung im Ausland abgedeckt werden. Das schließt sowohl ambulante Behandlungen als auch dringende Krankenhausaufenthalte ein.

- Zahnbehandlungen: Im Bereich der Zahnbehandlungen sind vor allem die schmerzstillenden Maßnahmen und Füllungen wichtig. Zahnersatz fällt bei Studenten eher selten an, kann jedoch bei Unfällen relevant sein.

- Hilfs- und Heilmittel: Nach Unfällen können Hilfs- und Heilmittel durchaus wichtig werden. Dein Tarif sollte diese zumindest in einem begrenzten Umfang abdecken.

- Rücktransport: Neben den akuten Behandlungen zählt der Krankenrücktransport zu den bedeutendsten Leistungsmerkmalen. Ein solcher Transport kann schnell hohe Kosten verursachen. Wenn du zurück in Deutschland bist, musst du dir keine Sorgen um die Behandlung machen. In der Regel übernimmt dann deine Krankenkasse hier alle Kosten.

Wie funktioniert eine Auslandskrankenversicherung für Studenten?

Neben den abgedeckten Leistungen gibt es bei einer Auslandskrankenversicherung für dein Auslandssemester noch einige andere bedeutende Aspekte zu berücksichtigen. In diesem Zusammenhang sind vor allem folgende Punkte von großem Interesse, auf die du unbedingt achten solltest:

Wie lange gilt die Auslandskrankenversicherung?

Damit du dein Auslandssemester ganz bequem abschließen und bei Bedarf auch verlängern kannst, bietet dir die Auslandskrankenversicherung für Studenten eine besonders lange Laufzeit. Du kannst die Police für bis zu 1.095 Tage nutzen, was etwa einer Zeitspanne von 3 Jahren entspricht. Einem längeren Aufenthalt im Ausland steht somit nichts mehr im Weg. Selbstverständlich hast du auch die Möglichkeit, die Versicherung tageweise zu kündigen.

Tipp:

TravelSecure empfiehlt, die Auslandskrankenversicherung stets für den maximalen Zeitraum abzuschließen. Solltest du einmal früher zurückreisen, erhältst du gegen Vorlage eines Nachweises (über die vorzeitige Rückkehr) eine Rückerstattung für die zu viel gezahlten Tage. Der Vertrag endet entweder mit deiner Rückkehr aus dem Auslandssemester oder spätestens mit dem Ende der vereinbarten Vertragsdauer.Wann greift eine Auslandskrankenversicherung nicht?

Die Auslandskrankenversicherung deckt viele Leistungsbereiche ab. Trotzdem gibt es natürlich auch Leistungsausschlüsse, die du als versicherte Person beachten solltest:

- Heilbehandlungen, deren Bedarf bereits vor Antritt der Reise feststand

- Krankheiten und Unfallfolgen, wegen derer die Auslandsreise überhaupt angetreten wurde

- Heilbehandlungen aufgrund von Vorsatz, Drogen, Alkohol und Sucht

Darüber hinaus greift eine Auslandskrankenversicherung normalerweise auch nicht, wenn du dich wieder im Inland aufhältst. Sollte dies nur vorübergehend der Fall sein, bieten besonders leistungsfähige Tarife hier einen zeitlich begrenzten Schutz.

Was kostet eine Auslandskrankenversicherung für Studenten?

Die Kosten für eine Auslandskrankenversicherung liegen auf einem niedrigen Niveau. Je nach Leistungsumfang musst du lediglich 0,82 EUR bis 1,39 EUR pro Tag für die Police bezahlen. Für einen geringen Aufschlag kannst du außerdem Zusatzpolicen wie eine Reiseunfallversicherung, eine Reisehaftpflichtversicherung oder eine Notfallversicherung hinzufügen. Wie bereits erwähnt, ermöglicht dir dies, ein großes finanzielles Risiko im Auslandsstudium zu sehr niedrigen Kosten abzudecken.

Gilt die Versicherung auch für einen Aufenthalt in den USA oder Kanada?

Eine Auslandskrankenversicherung für einen Aufenthalt in den USA muss gewisse Bedingungen erfüllen, da diese mit dem J1-Visum verknüpft sind. Dazu gehören vor allem folgende Mindestleistungen:

- Mindestens 100.000 $ pro Unfall oder Krankheit als Versicherungsschutz

- Mindestens 25.000 $ Übernahme an Überführungskosten im Todesfall

- Mindestens 50.000 $ Kostenübernahme für einen medizinischen Rücktransport ins Heimatland

- Maximal 500 $ Selbstbehalt pro Krankheitsfall

Du solltest vor der Entscheidung für eine Auslandskrankenversicherung für die USA sorgfältig überprüfen, ob die Police diese Anforderungen erfüllt. Leistungsfähige Tarife decken diese Aspekte jedoch problemlos ab.

Noch Fragen zum Auslandsreisekrankenschutz im Auslandssemester?

E-Mail schreiben

Live-Chat

Support Chat starten

Support anrufen

+49 (0)931 - 2795 270